美联储货币政策巨变:从数量到价格的血泪史!

好的,以下是我改写和扩写的文章,希望符合您的要求:

货币政策的迷途:从数量到价格,美联储的进化与挣扎

很多人喜欢将美联储的货币政策奉为圭臬,似乎只要照搬就能解决所有经济问题。但历史并非如此简单。布雷顿森林体系的崩塌,与其说是“解放”,不如说是把美联储推向了一个充满不确定性的新世界。最初尝试用货币供应量来调控经济,结果却是一场令人失望的豪赌。

“定量紧缩”的幻觉:滞胀泥潭中的挣扎

70年代的石油危机,对美国经济来说无疑是一记重拳。油价飞涨,通胀失控,经济增长停滞,简直是噩梦。美联储试图通过控制货币供应量(M1)来对抗通胀,也就是所谓的“定量紧缩”。

但这种做法真的有效吗?在我看来,更像是一种头痛医头、脚痛医脚的策略。诚然,控制货币供给能在一定程度上抑制通胀,但同时也扼杀了经济的活力。更何况,当时的美国经济问题远不止货币超发那么简单,结构性矛盾、产业转型等等问题交织在一起,单靠货币政策根本无法解决。

而且,这种“定量紧缩”的操作也存在很多技术上的问题。当时美联储采用的是借入准备金制度,通过调整贴现率来影响联邦基金利率,进而影响银行的信贷行为。但这种间接调控的方式,效果并不理想。银行的行为往往受到多种因素的影响,美联储的政策意图很难完全传导到市场。

利率调控的转型:从间接到直接

到了80年代,美联储终于意识到,死守货币供应量目标已经行不通了。金融创新层出不穷,货币供应量与经济增长之间的关系变得越来越不稳定。更重要的是,紧缩的货币政策已经对经济造成了严重的伤害。

于是,美联储开始转向利率调控。但这个过程并非一蹴而就。最初,美联储仍然沿用借入准备金制度,试图通过间接影响联邦基金利率来调控经济。但这种方式存在很多问题。

比如,美联储的政策意图不够明确,市场往往需要猜测。这导致市场利率波动剧烈,增加了经济的不确定性。更重要的是,银行从贴现窗口借款逐渐被污名化,银行不愿意使用这种工具,导致美联储的调控效果大打折扣。

“稀缺准备金”:理想与现实的差距

最终,美联储确立了稀缺准备金制度,开始直接调控联邦基金利率。这种制度的核心在于,通过控制银行准备金的供给,来影响银行间互相借贷的利率。理论上,这可以更精准地控制利率水平,从而更好地调控经济。

但这种制度真的完美无缺吗?在我看来,仍然存在一些问题。比如,这种制度依赖于对准备金需求的准确预测。如果预测出现偏差,美联储的调控效果就会受到影响。

更重要的是,这种制度假设银行的行为是理性的,会根据利率的变化来调整自己的行为。但实际上,银行的行为往往受到很多非理性因素的影响,比如风险偏好、市场情绪等等。这使得美联储的调控效果难以预测。

回顾美联储的这段历史,我们可以看到,货币政策的制定和实施,从来都不是一件容易的事情。它需要对经济形势的准确判断,对市场行为的深刻理解,以及对政策工具的灵活运用。即使是美联储这样的机构,也难免犯错,也需要在不断试错中前进。

对于我们来说,更重要的是要从历史中吸取教训,而不是盲目照搬。每个国家的国情不同,经济发展阶段不同,照搬别人的经验往往会适得其反。我们需要根据自己的实际情况,探索最适合自己的货币政策调控机制。

信用卡优惠

MORE>-

信用卡副卡消费记录查询:主卡持卡人权限及方法详解

在银行信用卡体系中,主卡持卡人能否查询副卡的消费记录?答案是肯定的。...

-

Ripple 诉讼案最新进展:法院驳回被告动议,专家证词存争议

美国地区法院法官针对RippleLabsInc诉讼案中的多项...

-

企业银行账户资金频繁流动:风险与应对

企业银行账户资金往来频繁是商业活动中的常见现象,但其背后可能隐藏着风...

-

现货黄金市场中的庄家操纵:识别、影响及应对策略

现货黄金市场,尽管相对成熟和规范,但仍存在庄家操纵的可能性。识别庄家...

-

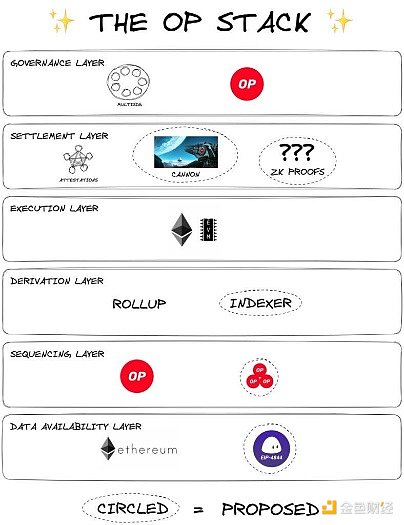

Superchain的崛起:以太坊L2的统一力量

Superchain的起源及推动力以太坊的L2领域曾经是一个由一...

- 最近发表

-

- 民生航旅联名卡深度解析:消费金融新范式,个性化出行体验与用户粘性提升

- 蔡依林也关注!长虹空调重塑家居幸福感,孙兴慜、林志傑式创新,攻克新冠症状难题

- 香港通過穩定幣法案,監管機制完善,媲美NBA MVP爭奪,或成虛擬資產中心新動力,類似中鋼紀念品具實用價值。

- B站財報逆襲與港股回購潮:年輕人經濟崛起,誰在護盤抄底?

- 520優惠後明星電力股價異動:資金、融資、基本面與板塊隱憂新聞分析

- 昊海生科520股價解析:主力游資博弈,融資融券透露玄機

- 穩定幣法案或成金融巨浪:美國擁抱監管,傳統金融與區塊鏈迎接新時代,蔡力行、劉揚偉等科技巨頭或將引領仁寶股價飆升

- Movement Labs做市醜聞:Web3「王文洋包養」?

- 520後華爾街巨鱷組團調研國芯科技:汽車晶片國產替代與RISC-V戰略佈局,總統府也關注

- 楼市真相:数据难掩结构性困境,房价稳定只是表象?